Nhiều kế toán hiện nay vẫn chưa biết đươc được 341 là tài khoản gì trong kế toán? Để thực hiện việc hạch toántài khoản 341 - Vay và nợ thuê tài chính theo quy định của Thông tư 200/2014/TT-BTC một cách chi tiết và đầy đủ nhất, hãy cùng AZTAX khám phá khái niêm tài khoản 341 là gì và quy trình kế toán như thế nào trong bài viết này nhé.

1. 341 là tài khoản gì?

Tài khoản 341 là tài khoản dùng cho khoản vay và nợ thuê tài chính. được chia thành hai tài khoản cấp 2, Tài khoản 3411 dùng để hạch toán các khoản vay vốn và Tài khoản 3412 dùng để hạch toán các khoản nợ thuê tài chính.

- Tài khoản 3411 - Vay vốn: Tài khoản này dùng để ghi nhận giá trị các khoản vay của doanh nghiệp, bao gồm cả việc phát hành trái phiếu, và tình hình thanh toán các khoản vay cũng như phân bổ chiết khấu, phụ trội trái phiếu.

- Tài khoản 3412 - Nợ thuê tài chính: Tài khoản này ghi nhận giá trị các khoản nợ thuê tài chính và theo dõi việc thanh toán các khoản nợ thuê tài chính của doanh nghiệp.

2. Nguyên tắc kế toán TK 341 - Vay và nợ thuê tài chính

Theo Điều 58 Thông tư 200/2014/TT-BTC, tài khoản 341 - Vay và nợ thuê tài chính ghi nhận các khoản vay và nợ thuê tài chính của doanh nghiệp, phân loại theo kỳ hạn trả nợ và phản ánh các chi phí liên quan. Doanh nghiệp cần theo dõi chi tiết các kỳ hạn và chi phí cho vay, vốn hóa chi phí liên quan đến đầu tư, và đánh giá lại các khoản vay, nợ thuê bằng ngoại tệ theo tỷ giá thực tế.

Căn cứ vào Điều 58 của Thông tư 200/2014/TT-BTC về nguyên tắc kế toán cho tài khoản 341 - Vay và nợ thuê tài chính, các nguyên tắc quan trọng được quy định như sau:

- Tài khoản 341 được sử dụng để ghi nhận các khoản vay, nợ thuê tài chính và tình trạng thanh toán của chúng trong doanh nghiệp. Tài khoản này không bao gồm các khoản vay thông qua phát hành trái phiếu hoặc cổ phiếu ưu đãi có điều khoản buộc phải mua lại vào một thời điểm nhất định trong tương lai.

- Doanh nghiệp phải theo dõi chi tiết các kỳ hạn trả nợ của các khoản vay và nợ thuê tài chính. Các khoản vay có thời hạn trả nợ hơn 12 tháng kể từ ngày lập Báo cáo tài chính được xem là dài hạn; các khoản có thời hạn trong vòng 12 tháng tiếp theo được xem là ngắn hạn và cần có kế hoạch chi trả phù hợp.

- Các chi phí liên quan trực tiếp đến việc cho vay (ngoài lãi phải trả), như chi phí thẩm định, kiểm toán và lập hồ sơ vay vốn, được ghi nhận vào chi phí tài chính. Nếu các chi phí này phát sinh từ khoản vay dành riêng cho mục đích đầu tư, xây dựng hoặc sản xuất tài sản dở dang, chúng có thể được vốn hóa.

- Đối với các khoản nợ thuê tài chính, tổng số tiền phải trả phản ánh vào bên Có của tài khoản 341 là giá trị hiện tại của các khoản thanh toán tiền thuê tối thiểu hoặc giá trị hợp lý của tài sản được thuê.

- Doanh nghiệp phải hạch toán chi tiết và theo dõi từng đối tượng cho vay, cho nợ, từng hợp đồng vay nợ và từng loại tài sản cầm cố. Trong trường hợp vay nợ bằng ngoại tệ, kế toán phải thực hiện theo các nguyên tắc sau:

- Các khoản vay, nợ bằng ngoại tệ được quy đổi ra đơn vị tiền tệ kế toán theo tỷ giá giao dịch thực tế vào thời điểm phát sinh.

- Khi trả nợ, vay bằng ngoại tệ thì bên Nợ tài khoản 341 được quy đổi theo tỷ giá ghi sổ kế toán thực tế đích danh cho từng đối tượng.

- Khi lập Báo cáo tài chính, số dư các khoản vay, nợ thuê tài chính bằng ngoại tệ phải được đánh giá lại theo tỷ giá giao dịch thực tế vào thời điểm lập Báo cáo tài chính.

- Các chênh lệch tỷ giá phát sinh từ thanh toán và đánh giá lại cuối kỳ các khoản vay, nợ thuê tài chính bằng ngoại tệ được ghi nhận vào doanh thu hoặc chi phí hoạt động tài chính.

3. Kết cấu và nội dung phản ánh của tài khoản 341

Kết toán và nội dung phản ánh tài khoản 341 theo Điều 58 Thông tư 200/2014/TT-BTC bao gồm ghi nhận các khoản vay, nợ thuê tài chính phát sinh, số tiền đã trả, và chênh lệch tỷ giá hối đoái. Phần bên Có phản ánh các khoản nợ chưa trả, trong khi bên Nợ ghi nhận số tiền trả và chênh lệch tỷ giá khi tỷ giá ngoại tệ giảm.

Dựa trên quy định của Điều 58 Thông tư 200/2014/TT-BTC về cấu trúc và nội dung phản ánh của tài khoản 341 - Vay và nợ thuê tài chính, ta có thể diễn giải như sau:

Phần Bên Nợ:

- Ghi nhận số tiền đã trả nợ của các khoản vay, nợ thuê tài chính.

- Ghi nhận số tiền vay, nợ giảm do sự chấp thuận từ bên cho vay, chủ nợ.

- Ghi nhận chênh lệch tỷ giá hối đoái khi đánh giá lại số dư vay, nợ thuê tài chính bằng ngoại tệ cuối kỳ (trong trường hợp tỷ giá ngoại tệ giảm so với Đồng Việt Nam).

Phần Bên Có:

- Ghi nhận số tiền vay, nợ thuê tài chính phát sinh trong kỳ.

- Ghi nhận chênh lệch tỷ giá hối đoái khi đánh giá lại số dư vay, nợ thuê tài chính bằng ngoại tệ cuối kỳ (trong trường hợp tỷ giá ngoại tệ tăng so với Đồng Việt Nam).

Số dư bên Có của tài khoản 341 phản ánh số tiền vay, nợ thuê tài chính mà doanh nghiệp chưa phải trả kỳ hạn.

Tài khoản 341 - Vay và nợ thuê tài chính bao gồm hai tài khoản cấp 2:

- Tài khoản 3411 - Các khoản đi vay: Phản ánh giá trị của các khoản vay và tình hình thanh toán các khoản vay của doanh nghiệp (không bao gồm các khoản vay thông qua phát hành trái phiếu).

- Tài khoản 3412 - Nợ thuê tài chính: Phản ánh giá trị của các khoản nợ thuê tài chính và tình hình thanh toán nợ thuê tài chính của doanh nghiệp.

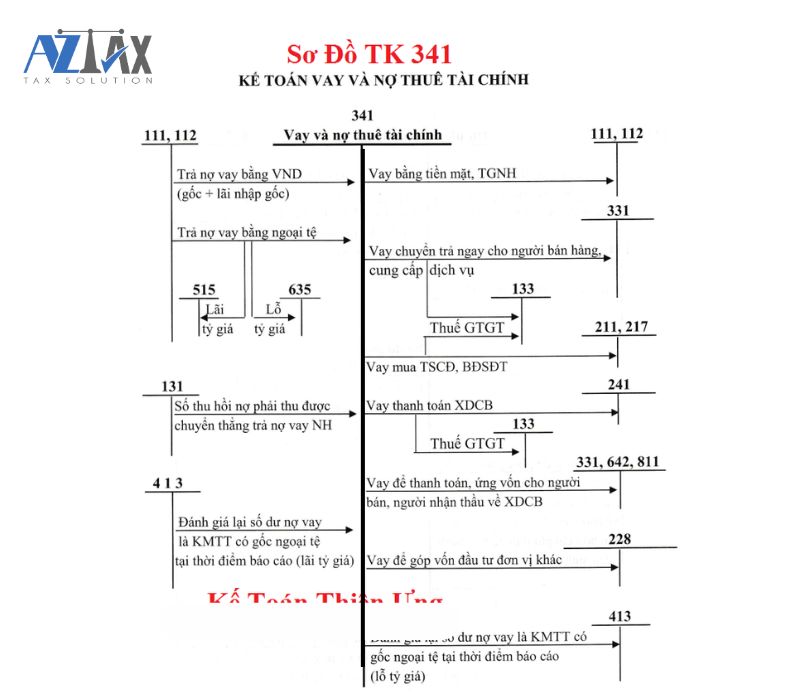

4. Phương pháp kế toán một số loại giao dịch kinh tế chủ yếu của TK 341 - Vay và nợ thuê tài chính

Phương pháp kế toán một số loại giao dịch kinh tế chủ yếu của TK 341 - Vay và nợ thuê tài chính được quy định tại Điều 58 Thông tư 200/2014/TT-BTC bao gồm các bước ghi nhận cụ thể như sau: vay bằng tiền hoặc ngoại tệ, chi phí liên quan đến vay, vay để mua sắm tài sản, và các khoản thanh toán nợ vay. Ngoài ra, kế toán cần xử lý chênh lệch tỷ giá hối đoái và các giao dịch thuê tài chính theo quy định.

Dựa theo quy định của Điều 58 Thông tư 200/2014/TT-BTC về phương pháp kế toán các giao dịch chủ yếu của tài khoản 341 - Vay và nợ thuê tài chính, chúng ta có thể diễn giải như sau:

Vay bằng tiền:

- Trường hợp vay bằng Đồng Việt Nam (nhập vào quỹ hoặc gửi vào Ngân hàng), thực hiện ghi như sau:

- Ghi nợ vào tài khoản 111 - Tiền mặt (1111).

- Ghi nợ vào tài khoản 112 - Tiền gửi Ngân hàng (1121).

- Ghi có vào tài khoản 341 - Vay và nợ thuê tài chính (3411).

- Trường hợp vay bằng ngoại tệ, cần quy đổi ra Đồng Việt Nam theo tỷ giá giao dịch thực tế, thực hiện ghi như sau:

- Ghi nợ vào tài khoản 111 - Tiền mặt (1112) nếu vay nhập vào quỹ.

- Ghi nợ vào tài khoản 112 - Tiền gửi Ngân hàng (1122) nếu vay gửi vào ngân hàng.

- Ghi nợ vào các tài khoản 221, 222 nếu vay đầu tư vào công ty con, công ty liên kết, liên doanh.

- Ghi nợ vào tài khoản 331 - Phải trả cho người bán nếu vay để thanh toán thẳng cho người bán.

- Ghi nợ vào tài khoản 211 - Tài sản cố định hữu hình nếu vay để mua tài sản cố định.

- Ghi nợ vào tài khoản 133 - Thuế GTGT được khấu trừ nếu có.

- Ghi có vào tài khoản 341 - Vay và nợ thuê tài chính (3411).

- Chi phí đi vay trực tiếp liên quan đến khoản vay (ngoài lãi vay phải trả) như chi phí kiểm toán, lập hồ sơ thẩm định, được ghi như sau:

- Nợ vào các tài khoản 241, 635.

- Có vào các tài khoản 111, 112, 331.

Vay chuyển thẳng cho người bán để mua sắm hàng tồn kho, TSCĐ, thanh toán đầu tư XDCB, khi có thuế GTGT đầu vào được khấu trừ, ghi như sau:

- Nợ các tài khoản 152, 153, 156, 211, 213, 241 (giá mua chưa bao gồm thuế GTGT).

- Nợ tài khoản 213 - TSCĐ vô hình (giá mua chưa bao gồm thuế GTGT).

- Nợ tài khoản 133 - Thuế GTGT được khấu trừ (1332).

- Có vào tài khoản 341 - Vay và nợ thuê tài chính (3411).

Vay để thanh toán hoặc ứng vốn trước cho người bán, người nhận thầu về XDCB, thanh toán các chi phí, ghi như sau:

- Nợ các tài khoản 331, 641, 642, 811.

- Có vào tài khoản 341 - Vay và nợ thuê tài chính (3411).

Vay để đầu tư vào công ty con, công ty liên doanh, liên kết, mua cổ phiếu, trái phiếu, ghi như sau:

- Nợ các tài khoản 221, 222, 228.

- Có vào tài khoản 341 - Vay và nợ thuê tài chính (3411).

Khi lãi vay phải trả được nhập gốc, ghi như sau:

- Nợ vào tài khoản 635 - Chi phí tài chính.

- Nợ vào các tài khoản 154, 241 (nếu lãi vay được vốn hóa).

- Có vào tài khoản 341 - Vay và nợ thuê tài chính (3411).

Khi trả nợ vay bằng Đồng Việt Nam hoặc bằng tiền thu nợ của khách hàng, ghi như sau:

- Nợ vào tài khoản 341 - Vay và nợ thuê tài chính (3411).

- Có vào các tài khoản 111, 112, 131.

Khi trả nợ vay bằng ngoại tệ, ghi như sau:

- Nợ vào tài khoản 341 - Vay và nợ thuê tài chính (theo tỷ giá ghi sổ của 3411).

- Nợ vào tài khoản 635 - Chi phí tài chính (lỗ tỷ giá).

- Có vào các tài khoản 111, 112 (theo tỷ giá trên sổ kế toán của 111, 112).

- Có vào tài khoản 515 - Doanh thu hoạt động tài chính (lãi tỷ giá).

Kế toán các giao dịch thuê tài chính, thực hiện theo quy định của tài khoản 212 - TSCĐ thuê tài chính.

Khi lập Báo cáo tài chính, số dư vay và nợ thuê tài chính bằng ngoại tệ được đánh giá lại theo tỷ giá giao dịch thực tế cuối kỳ:

- Nếu có lỗ tỷ giá hối đoái

- Nợ vào tài khoản 413 - Chênh lệch tỷ giá hối đoái.

- Có vào tài khoản 341 - Vay và nợ thuê tài chính.

- Nếu có lãi tỷ giá hối đoái

- Nợ vào tài khoản 341 - Vay và nợ thuê tài chính.

- Có vào tài khoản 413 - Chênh lệch tỷ giá hối đoái.

5. Hạch toán lãi vay và nợ thuê tài chính

5.1 Hạch toán chi phí lãi vay ngân hàng

Hạch toán chi phí lãi vay phải trả được thực hiện theo các bước cụ thể như sau: Khi trả lãi vay định kỳ, ghi nợ vào tài khoản 635 và có vào tài khoản 111 hoặc 112. Nếu lãi vay được trả trước cho nhiều kỳ, ghi nợ vào tài khoản 142 hoặc 242 và có vào tài khoản 111 hoặc 112, sau đó phân bổ dần vào chi phí. Đối với lãi vay sau khi kết thúc hợp đồng, ghi nợ vào tài khoản 335 và có vào tài khoản 111 hoặc 112.

- Nếu trả lãi vay theo định kỳ:

- Ghi nợ vào tài khoản 635.

- Ghi có vào các tài khoản 111, 112.

- Nếu có các chi phí khác phát sinh liên quan trực tiếp đến hoạt động vay, thêm bút toán sau:

- Ghi nợ vào tài khoản 635.

- Ghi có vào các tài khoản 111, 112.

- Nếu trả lãi vay trước cho nhiều kỳ:

- Khi trả lãi vay, ghi:

- Nợ vào tài khoản 142: Liên quan trong 1 niên độ kế toán.

- Nợ vào tài khoản 242: Chi phí trả trước.

- Ghi có vào các tài khoản 111, 112.

- Khi phân bổ dần lãi vay vào chi phí:

- Ghi nợ vào tài khoản 635.

- Ghi có vào các tài khoản 142, 242.

- Nếu trả lãi vay sau khi kết thúc hợp đồng hoặc khế ước vay:

- Đối với việc định kỳ trích trước lãi vay vào chi phí, thực hiện bút toán sau:

- Ghi nợ vào tài khoản 635.

- Ghi có vào tài khoản 335.

- Khi trả lãi vay sau khi kết thúc hợp đồng, thực hiện bút toán sau:

- Ghi nợ vào tài khoản 335.

- Ghi có vào các tài khoản 111, 112.

- Đối với việc định kỳ trích trước lãi vay vào chi phí, thực hiện bút toán sau:

- Nếu doanh nghiệp thuê tài sản tài chính và phải trả lãi thuê:

- Khi nhận được hóa đơn thanh toán tiền thuê tài sản tài chính và thanh toán ngay, thực hiện bút toán sau:

- Ghi nợ vào tài khoản 635.

- Ghi có vào các tài khoản 111, 112.

- Khi nhận được hóa đơn thanh toán tiền thuê tài sản tài chính nhưng doanh nghiệp chưa có tiền để trả, thực hiện bút toán sau:

- Ghi nợ vào tài khoản 635.

- Ghi có vào tài khoản 315.

- Khi nhận được hóa đơn thanh toán tiền thuê tài sản tài chính và thanh toán ngay, thực hiện bút toán sau:

- Nếu doanh nghiệp trả lãi trả chậm đối với tài sản mua theo phương thức trả chậm, trả góp:

- Lúc mua tài sản, ghi nợ vào tài khoản 242.

- Ghi có vào các tài khoản 111, 112.

- Định kỳ phân bổ lãi trả chậm vào chi phí, thực hiện bút toán sau:

- Ghi nợ vào tài khoản 635.

- Ghi có vào tài khoản 242.

5.2 Hạch toán công ty vay tiền cá nhân

Hạch toán công ty vay tiền từ cá nhân có thể thực hiện như sau:

- Khi nhận được khoản vay từ cá nhân:

- Nợ TK 111 (Tiền mặt) hoặc 112 (Tiền gửi ngân hàng): Số tiền vay.

- Có TK 3411 (Vay vốn): Số tiền vay.

- Khi trả lãi vay cho cá nhân:

- Nợ TK 635 (Chi phí tài chính): Số tiền lãi vay.

- Có TK 111 (Tiền mặt) hoặc 112 (Tiền gửi ngân hàng): Số tiền lãi trả cho cá nhân.

- Khi trả nợ gốc cho cá nhân:

- Nợ TK 3411 (Vay vốn): Số tiền nợ gốc.

- Có TK 111 (Tiền mặt) hoặc 112 (Tiền gửi ngân hàng): Số tiền trả nợ gốc.

Lưu ý rằng việc vay tiền từ cá nhân cần đảm bảo tuân thủ các quy định pháp luật về thuế và lãi suất để tránh các rủi ro pháp lý cho doanh nghiệp.

5.3 Hạch toán lãi tiền gửi ngân hàng

Xuất quỹ tiền mặt chuyển vào tài khoản ngân hàng

- Khi kế toán rút tiền mặt để chuyển vào tài khoản ngân hàng:

- Nợ TK 113 - Tiền đang chuyển

- Có TK 111 - Tiền mặt

- Khi nhận được thông báo từ ngân hàng về số tiền đã chuyển vào tài khoản doanh nghiệp:

- Nợ TK 112 - Tiền gửi Ngân hàng

- Có TK 113 - Tiền đang chuyển

Thu lãi tiền gửi không kỳ hạn

- Nợ TK 112 - Tiền gửi Ngân hàng

- Có TK 515 - Doanh thu tài chính

Rút tiền gửi ngân hàng nhập quỹ tiền mặt

- Nợ TK 111 - Tiền mặt

- Có TK 112 - Tiền gửi Ngân hàng

6. Xử lý khoản chi phí lãi vay không hợp lý

Xử lý khoản chi phí lãi vay không hợp lý yêu cầu hạch toán chi phí lãi vay theo quy định nhưng vào cuối năm, khi lập tờ khai quyết toán thuế TNDN, cần loại bỏ khoản chi phí lãi vay không hợp lý, ví dụ, nhập vào Chỉ tiêu B4 của tờ khai để điều chỉnh chi phí không được trừ.

Khi chi trả lãi vay, mặc dù biết rằng không được trừ, bạn vẫn phải hạch toán chi phí lãi vay như thường lệ. Tuy nhiên, vào cuối năm khi lập tờ khai quyết toán thuế thu nhập doanh nghiệp (TNDN), bạn cần loại bỏ các chi phí lãi vay không hợp lý, cụ thể như sau: nhập vào Chỉ tiêu B4 trên tờ khai quyết toán thuế 03/TNDN.

Ví dụ: Công ty B có vốn điều lệ được đăng ký là 2.000.000.000 đồng, tuy nhiên doanh nghiệp chỉ mới đóng góp được 1.200.000.000 đồng. Vì vậy, công ty này hiện thiếu 800.000.000 đồng để đủ vốn điều lệ. Công ty vay từ Ngân hàng 1.500.000.000 đồng với lãi suất là 12% mỗi tháng.

=> Chi phí lãi vay phải trả hàng tháng: 1.500.000.000 đồng x 12% = 180.000.000 đồng.

Vì công ty chưa đóng đủ vốn điều lệ và còn thiếu 800.000.000 đồng, nên phần chi phí lãi vay tương ứng với phần vốn góp còn thiếu này sẽ không được trừ. Cụ thể:

- Chi phí lãi vay không được trừ (do còn thiếu 800.000.000 đồng): 800.000.000 đồng x 12% = 96.000.000 đồng.

- Chi phí lãi vay được trừ: 700.000.000 đồng x 12% = 84.000.000 đồng.

Cách hạch toán chi phí lãi vay:

Nợ TK 635: 180.000.000 đồng (chi phí lãi vay) Có TK 111, 112: 180.000.000 đồng.

=> Cuối năm khi lập tờ khai quyết toán thuế 03/TNDN, nhập số tiền 96.000.000 đồng vào Chỉ tiêu B4 để hoàn thành quy trình này.

7. Kinh nghiệm theo dõi các khoản vay và nợ thuê tài chính

Kinh nghiệm theo dõi các khoản vay và nợ thuê tài chính bao gồm việc quản lý chi tiết từng đối tượng vay và hợp đồng vay, theo dõi số tiền vay, thời hạn, lãi suất, kỳ hạn thanh toán, thời gian đáo hạn, và số dư nợ gốc, đồng thời chuẩn bị kế hoạch cân đối dòng tiền để theo dõi trước hạn nợ.

Để quản lý và theo dõi hiệu quả các khoản vay và nợ thuê tài chính, kế toán doanh nghiệp cần tích lũy những kinh nghiệm sau đây: Theo dõi chi tiết từng đối tượng vay và hợp đồng vay, bao gồm các thông tin như:

- Số tiền vay

- Thời hạn vay

- Lãi suất áp dụng

- Kỳ hạn thanh toán

- Thời gian đáo hạn

- Số dư nợ gốc còn phải trả

- Theo dõi trước hạn nợ để chuẩn bị kế hoạch cân đối dòng tiền.

Quản lý và tính toán các khoản nợ, cũng như lập kế hoạch trả nợ là một trong những nhiệm vụ quan trọng đối với doanh nghiệp. Việc quản trị và cân đối dòng tiền một cách hiệu quả sẽ giúp doanh nghiệp chủ động kiểm soát tình hình tài chính và sử dụng nguồn tài chính một cách hiệu quả. Đây cũng là nền tảng để doanh nghiệp xây dựng các kế hoạch phát triển và mở rộng quy mô trong tương lai. Trên đây là những thông tin quan trọng liên quan đến hạch toán TK 341 và các vấn đề tương ứng. Doanh nghiệp cần chú ý và tuân thủ các yêu cầu cụ thể để giảm thiểu các sai sót trong quá trình hạch toán TK 341. Nếu có điều gì cần giải đáp hãy liên hệ ngay cho chúng tôi qua số HOTLINE: 0932.383.089. Chúng tôi sẽ hỗ trợ các bạn tận tình.